本文根据历史问答正文整理恢复,现阶段保留 noindex,用于人工复核正文、图片和分类。采购或报价仍请以当前产品页、批次指标、数量、包装和到货地为准。

原文内容

随着电动汽车与储能产业的迅速发展,高性能锂电池的需求持续上升,进而带动了高品质石油焦和人造石墨的市场需求。煅烧石油焦的品质和粒度规格对人造石墨的制备性能具有决定性影响,尤其在锂电池负极材料生产中,优质石油焦起着关键作用。

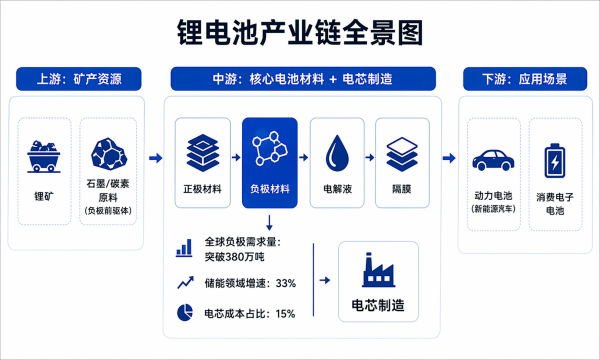

【锂电负极】2026供需复盘:石墨化、价格、储能

需求全解读

2026年,锂电负极材料市场经历了从“量价双杀”到“量升价稳”的关键转折。随着全球动力电池迈入3TWh时代,叠加储能市场以33%的年增速成为第二大需求引擎,负极材料正走出前两年的产能消化阵痛期,迎来新一轮景气周期。本文将从供需格局、石墨化成本、价格走势、储能需求、技术迭代及龙头动态六个维度,整体复盘2026年锂电负极市场的变局与机遇。

一、供需复盘:从“严重过剩”到“紧平衡”

经历了2023—2025年的价格厮杀与产能出清,2026年负极材料供需关系迎来实质性改善。据行业机构预测,2026年全球负极需求量将突破380万吨。中国方面,预计全年负极材料总产量约326万吨,加上约1.5万吨进口量,总供应量约327.5万吨;下游动力、储能和消费类主要领域消费量约323万吨,全年供需差额约4.5万吨,呈现供大于求但相对可控的宽松格局。

从月度节奏看,全年呈现“先松后紧”的特征。一季度受购置税减半政策影响叠加春节传统淡季,负极材料产量处于较低水平;二三季度需求逐步恢复,三季度为传统旺季,动力与储能双重拉动下产量显著增长;四季度略有回落。全年供需差来看,9—11月旺季出现阶段性供不应求,其余月份普遍处于累库状态。

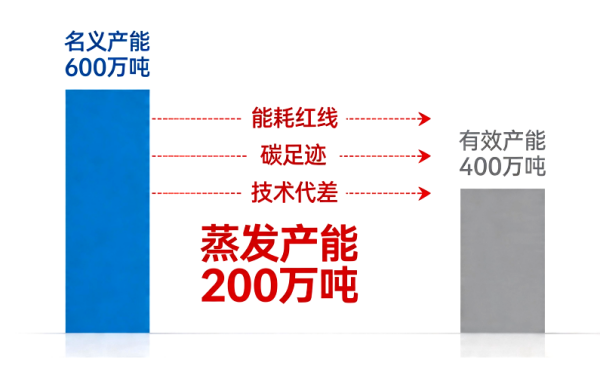

供需改善的核心逻辑在于:名义产能虽大,但**有效产能远不及表面数字**。目前行业平均产能利用率约50%—60%,大量老旧产线因能耗超标、技术落后被自然淘汰——2024年新规要求石墨化能耗低于3000 kgce/t,超标产线电费成本高出头部厂家30%—50%,微利时代开工即破产。此外,宁德时代、LG新能源等头部电池厂自2025年起实施严苛的绿色供应链审计,缺乏绿电溯源和高能效设备的老旧产线因碳足迹不合格无法进入核心供应体系。综合来看,真正能产出符合大厂标准的有效产能仅约380—420万吨,供需紧平衡格局为价格恢复提供了坚实支撑。

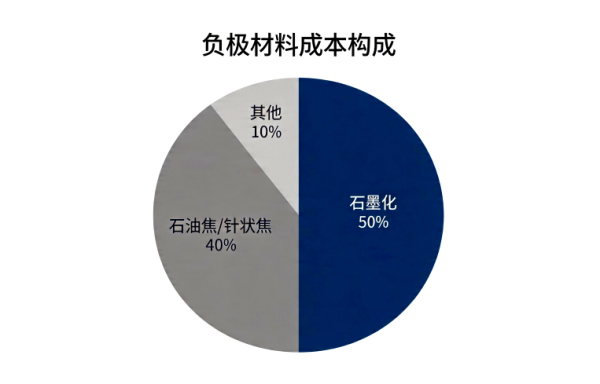

二、石墨化:负极成本的核心变量

石墨化是负极材料成本中占比第1的环节,约占总成本的50%。2026年,行业较大的降本路径就是一体化布局——头部企业通过自建石墨化产线,将外协加工成本转化为内部成本。

尚太科技走在了行业前列。其昔阳基地采用“焦化为源—石墨化为芯—负极为终”的闭环工艺:焦化装置副产针状焦直接通过管道输送到石墨化工段,吨焦成本下降8%;自建110 kV变电站配合绿电交易,度电成本控制在0.38元以下,较外购石墨化下降0.12元/度。公司测算,2026年满产后昔阳基地人造石墨完*全成本有望击穿2.2万元/吨,刷新行业新低。

百川股份同样在石墨化环节发力显著。公司10万吨负极材料(10万吨石墨化)一体化项目在2025年已全部投产,2026年产能将迎来井喷。作为国内少数实现“针状焦—负极材料(石墨化)”一体化生产的企业,百川股份在平抑原材料价格波动风险方面优势显明。

值得注意的是,石墨化产能的区域集中度也在提高。兰州新区新材料产业园已形成宝航、宏彬、格瑞芬三家龙头企业协同发力的产业集群,年规划产能达45万吨,已建成石墨化产能约22万吨,“百万吨级负极材料之谷”加速成型。

三、价格分析:成本推涨,温和上行

2026年负极材料价格呈现“成本推动型上涨”的特征,而非需求过热驱动的暴涨。从原材料端看,石油焦价格持续上行对负极形成成本强压。石油焦占人造石墨负极成本约40%,2026年3月,低硫石油焦均价涨8%,高硫焦涨幅高达39%。按单吨焦涨1000元测算,负极原料成本增加1200—1500元/吨,叠加石墨化费用,总成本上行3000—5000元/吨。

成本压力下,负极企业提价意愿强烈。2026年一季度,中端人造石墨涨到2.8万元/吨、高端超3万元/吨,环比上涨2000—3000元/吨。2026年2月数据显示,中端人造石墨主流价格2.3—3.2万元/吨,高端产品4.2—6.5万元/吨。截止3月初,中端产品进一步升到2.6元/吨(此处应为2.6万元/吨),高端产品可达3.3万元/吨以上。

但从涨价节奏看,成本传导存在明确滞后。负极企业多采取“以销定产”策略,受生产周期影响,前期成本上行压力尚未全然传导到终端,价格维持平稳运行。展望后市,下游需求持续回暖,成本端高位支撑仍存,人造石墨负极价格有望走出稳势,打开上行空间。

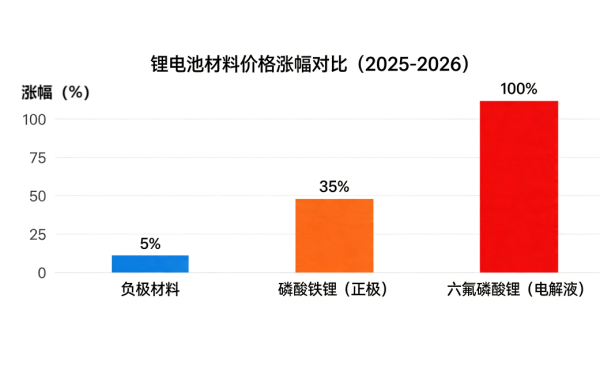

需要强调的是,负极价格涨幅远不及磷酸铁锂和六氟磷酸锂——截止2025年底,磷酸铁锂价格较9月上涨超30%,六氟磷酸锂两个月涨幅接近200%。这一差异背后是不同材料环节供需格局的显著分化,负极行业整体产能依旧充裕,供需宽松格局压制了价格上调空间。

四、储能需求:第二增长极正式成型

如果说2025年是储能需求爆发的元年,那么2026年就是储能正式确立“第二增长极”地位的关键之年。据行业机构预测,2026年储能电池对负极的消费增速将达33%,超越动力电池的27%,成为负极下游增速Top1的应用领域。储能电池消费增量预计约17万吨,是第二大增量来源。

这一增长态势的背后是政策端的强大驱动。2025年,《新型储能规模化建设专项行动方案(2025—2027年)》正式发布,明确2027年装机目标1.8亿千瓦,带动投资约2500亿元,行业进入政策红利释放期。2026年初,全*国性储能容量电价机制初次出台,实行清单制管理,独立储能盈利模式被实质性重构。与此同时,首部储能锂电池安*全强制性国标的落地,构建了全链条安*全监管与标准体系,加速淘汰低质产能,推动行业向高质量发展转型。

在具体装机规模上,2025年新型储能并网约183GWh,东吴证券预计2026年仍可实现50%增长到275GWh。从企业端看,储能订单占比在负极企业中的权重正在快速上升。以中科电气为例,2025年其产能利用率高达106.72%,远高于行业平均水平,储能和快充车型需求的双轮拉动功不可没。

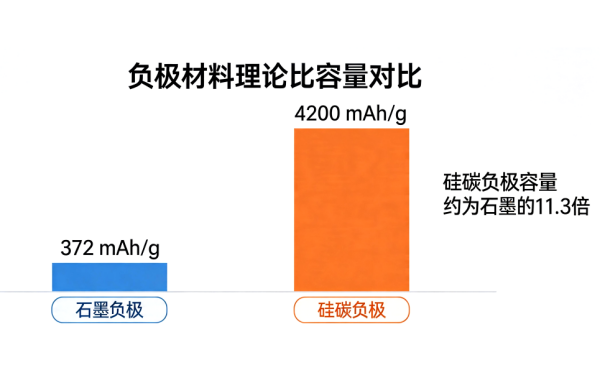

五、技术迭代:硅基负极从0到1的突破

2026年是负极材料技术迭代的关键节点,硅基负极正从实验室走向产业化。

从市场规模看,2026年全球硅基负极需求预计达6—7万吨,对应市场空间180—210亿元。尽管在负极整体出货量中渗透率仍不足1%,但增速惊人,较2023年增长1倍以上。

技术路线上,CVD法硅碳负极被视为极其具有产业化前景的方向。该路线在抑制体积膨胀方面已取得重大突破,稳定性大幅提高,成本潜力优于硅氧负极。现阶段全球电池厂围绕硅基负极材料进行密集创新,宁德时代、特斯拉、清陶能源等头部企业已率先向市场推出了含硅负极电池产品。

在下游应用端,硅碳负极正加速向消费终端渗透。三星电子已表示正在准备硅碳负极电池智能手机。国内企业中,中科电气硅碳负极材料已建设完成中试产线,产品在多家客户测评通过,准备进入量产导入阶段;翔丰华一代硅碳负极产品比容量达1800mAh/g,二代负极产品比容量达2100mAh/g;滨海能源产品已进入客户测试导入阶段。

值得注意的是,硅基负极的放量还将带动核心辅助材料需求扩张,包括硅烷气、负极包覆材料、粘结剂PAA、导电剂炭黑/碳纳*米管、电解液添加剂FEC等,相关产业链有望同步受益。

六、龙头动态:一体化与全球化并行

2026年,负极材料行业竞争格局加速向头部集中,**一体化降本+全球化布局**成为龙头企业的两大核心战略。

尚太科技是这一趋势的典型代表。公司加速推进马来西亚及山西两大新产能项目,预计2026年第三季度同步投产,年末人造石墨负极材料一体化生产能力将突破50万吨。其中,山西四期项目总投资约40亿元,新增年产20万吨产能;马来西亚项目则依托东盟—欧盟零关税通道,与韩国POSCO、德国巴斯夫等客户签署了长单锁价协议,规避欧美碳关税风险。

百川股份在宁夏宁东基地的10万吨负极材料一体化项目已于2025年全部投产,2026年产能进入释放期,有望冲击行业十强。

中科电气凭借储能和快充需求的双轮驱动,2025年产能利用率高达106.72%,远超行业平均水平。杉杉股份年产30万吨负极材料一体化项目一期已投产,内蒙古包头项目二期基本完工。兰州新区新材料产业园宝航、宏彬、格瑞芬三家企业协同发力,已构建起年规划产能45万吨的负极材料产业集群。

从盈利能力看,头部厂商继续受益于良好客户结构、满产状态及新产线的显著成本优势,单位盈利和毛利率上升的确定性更高。行业单吨净利润已在2025年探底到0.1—0.15万元/吨,预计2026年有望回升到0.2—0.3万元/吨。

七、总结与展望

复盘2026年锂电负极市场,可以提炼出以下核心判断:

1) 供需格局实质性改善。行业从“严重过剩”转向“供需紧平衡”,有效产能不足是关键变量。能耗红线、碳足迹门槛、快充技术代差三重硬约束,淘汰了约200万吨无效产能,为行业筑底提供坚实支撑。

2) 石墨化一体化是降本核心。自建石墨化产线可显著减低生产成本,头部企业完*全成本已逼近2.2万元/吨。这一趋势将持续强化,不具备一体化能力的二三线企业生存空间将进一步收窄。

3) 价格温和上行,成本推动为主。石油焦等原材料价格上涨是主要驱动力,但行业产能依然充裕,价格难以出现暴涨。负极企业涨价节奏滞后于成本变化,预计下半年涨价效应将逐步显现。

4) 储能成为第1强增长极。 33%的年增速统领下游,政策红利(容量电价、安*全*国标)持续释放,储能订单在负极企业中的权重将快速上升。

5) 硅基负极迎来产业化元年。尽管当前渗透率不足1%,但增速惊人,CVD法硅碳负极正逐步突破技术瓶颈,有望成为下一轮材料升级的主线。

展望2027年,随着海外产能陆续释放、一体化降本持续推进,负极材料行业盈利中*枢有望继续上移。行业格局稳定、产品结构升级和出口需求的正向驱动,将推动企业间盈利持续分化,头部企业增长更为稳健,行业整体迈向量稳、成本降、价恢复的新阶段。

欢迎随时联系我们,获取有关负极市场的进一步信息。我们的团队致力于为您提供深度见解和根据您的需求量身定制的帮助。无论您对产品规格、市场趋势还是定价有何疑问,我们都会竭诚为您解答。